立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

奈何减旧扩新?

对兴业银行而言,2025年的收成单里莫得遗迹,唯有存量博弈下的断腕与重塑。

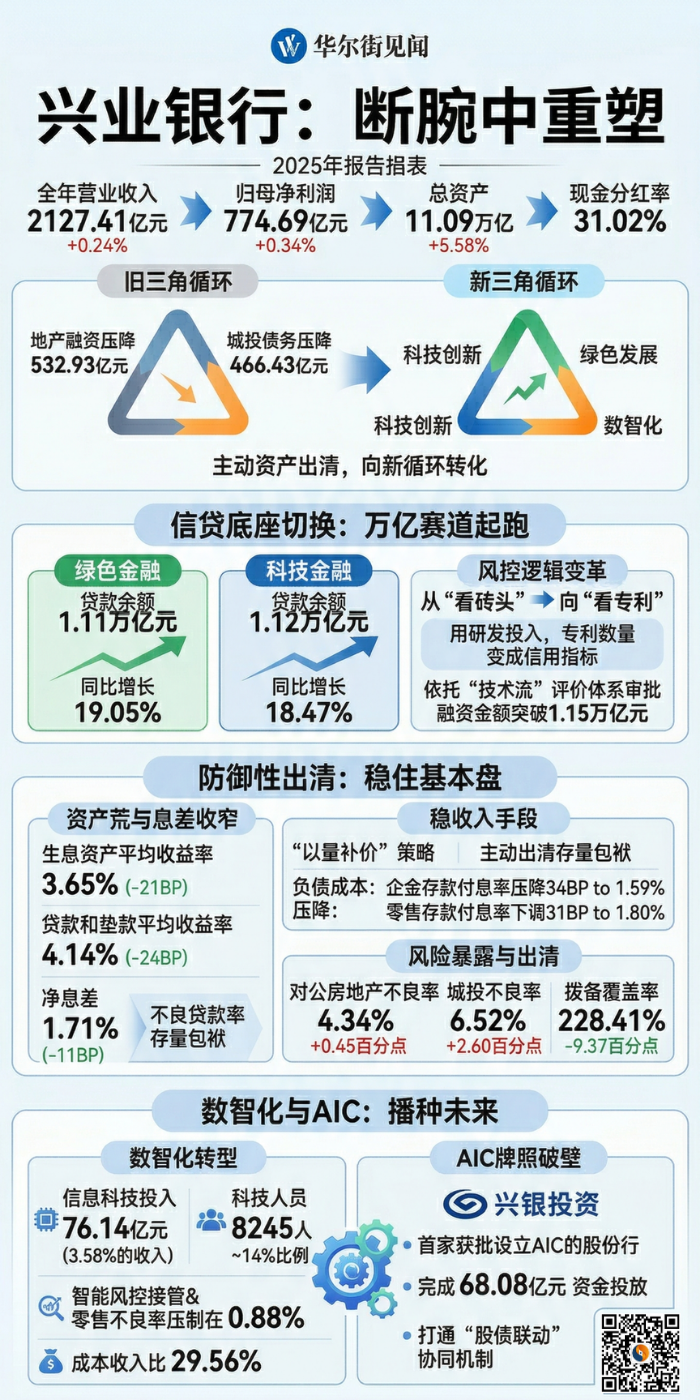

投射在财报上层,该行中枢宗旨呈现出温顺态势:全年营业收入2127.41亿元,归母净利润774.69亿元,同比增速分手仅为隐微的0.24%与0.34%。

风气了高增长的本钱市集,极易将这种阐扬误判为隆冬下的被迫躺平,但在刚结果的功绩说明会上,面对息差拘谨与钞票荒的夹攻,管束层传递出的却是向上周期的定力。

董事长吕家进直言,当下的兴业银行兼具“收益性与贯注性的双重价值”。

为平抑市集在转型阵痛期的预期波动,兴业银行祭出了31.02%的现款分成,而在回绝底色之下,其11.09万亿的钞票大盘并未停滞,而是在水面下进行着深度的底层腾挪。

这场腾挪勾画出一场系统的重构,而要透视兴业银行当下的基本面,需要厘清三条痕迹:

其一,微增的利润响应了实在的钞票出清,涉房与城投等存量背负正被加快作念实;

其二,千亿信贷资金正从旧周期中退出,切换至万亿体量的科技与绿色新底座;

其三,伴跟着AIC执照的落地与数智化底座的构筑,兴业银行试图冲破传统银行依赖“吃息差”的叙事逻辑。

吕家进的一段复盘组成了这场主动变革的注脚:“咱们对峙作念难而正确的事,把执地产、基建、金融旧三角轮回,向新三角轮回的荡漾。”

对如今的兴业银行而言,向科技与数智化的纵深挺进,已绝非战术层面的修补,而是一场底层逻辑重构。

]article_adlist-->

]article_adlist-->钞票表的底线回绝

四肢底层重构的必经之路,兴业银行的盈利基石正在继承磨真金不怕火。

2025年,在LPR络续下调与宏不雅“钞票荒”的布景下,兴业银行钞票端收益水平弗成幸免地遭逢了举座下行:

全年孳生钞票平均收益率为3.24%,同比下跌48个基点;公司及个东谈主贷款和垫款平均收益率为3.59%,下跌61个基点。

但这并未对该行的收入酿成严重冲击——2025年,该行利息净收入仍实现0.44%的正增长,达到1487.52亿元。

守旧这一微增的,是欠债端成本的有用压降与“以量补价”策略的成效。

一方面,是兴业银行进款端严格的欠债管控:企金进款付息率压降34个基点至1.59%,零卖进款付息率亦下调31个基点至1.80%。

通过强化织网工程与同行结算进款的千里淀,该行在低成本资金的争夺中稳住基本盘,尽管净息差进一步收窄11个基点至1.71%,但仍高于股份行举座水平15个基点。

另一方面,则是孳生钞票的放量径直对冲了缩水的息差:该行总钞票领域彭胀5.58%至11.09万亿元,告捷“以量补价”。

要道细心到,在钞票领域放量的同期,兴业银行的底层风险宗旨仍保管在往常区间,2025年末不良贷款率为1.08%,较上年末仅微升0.01个百分点。

不外,名义沉稳之下,特定领域的风险长远呈现局部放大态势:

一是对公房地产不良率飞腾0.45个百分点至4.34%;

二是地点政府融资平台(城投)不良率攀升2.60个百分点至6.52%。

两项中枢宗旨的飞腾,实质上组成了贯注性的出清动作。

在地产深度诊疗和地点化债的宏不雅周期下,兴业银行遴选将短期内难以建立的涉房技俩与部分弱天禀城投债务主动下调分类、计提减值,哄骗现存的拨备资源和盈利空间,对历史背负进行实在说明与消化。

圆寂2025年末,该行房地产融资与城投平台债务分手压降532.93亿元和466.43亿元,这两组数据的下行,象征着该行正与高度依赖的“地产-基建”旧周期主动解绑。

为了消化削减高收益钞票的阵痛与出清历史背负,拨备的突然便成了必付代价——2025年末,该行拨备隐敝率由237.78%下探至228.41%。

值得细心的是,在加快清算钞票欠债表的同期,管束层也曾终显现超30%的现款分成。

组合动作背后的逻辑是显现而强硬的:通过“以量补价”和降本,稳住底线利润;再通过高比例的现款分成向本钱市集表态,存量风险正被主动消化,中枢盈利能力并未受到根柢粗豪。

关于一家领有11万亿钞票的大型贸易银行而言,仅靠回绝昭着无法走向畴昔。

当千亿计的信贷资金从旧周期的钞票中撤出时,奈何找到新的容身之所,已成为兴业银行的下一个课题。

奈何减旧扩新

新的容身之所,或在新兴产业的信贷需求中。

2025年,兴业银行全年的举座贷款增速为3.70%。然则在温顺的大盘水位之下,信贷资源正向策略导向的实体经济领域发生着显着歪斜;

当年末,该行科技金融贷款余额增至1.12万亿元,同比增速达18.47%;绿色金融贷款余额达到1.11万亿元,同比增速为19.05%。

两大新赛谈的贷款领域双双突破万亿大关,且保持着近20%的较高增长。

这种分化的增速,响应了信贷底座的切换:在传统信贷需求疲软的布景下,兴业银行正将钞票欠债表的彭胀引擎,锚定在新动力、新材料、高端装备制造以及半导体等科技赛谈上。

但硬币的另一面是,切换赛谈势必随同风控逻辑的“水土不屈”。

曩昔,银行向房地产或传统制造业放贷,星速优配中枢垂青的是地皮、厂房等有形典质物,这套“看砖头”的重钞票风控逻辑,在轻钞票、重研发的科技型企业眼前时时失灵。

为向上风控规模,兴业银行全面升级了“本事流”评价体系:

佳禾资本该体系不再唯典质物论,而是将企业的研发插足、专利数目、中枢本事团队等无形钞票荡漾为信用评价宗旨,2025年该行依托“本事流”体系审批的融资金额已突破1.15万亿元。

从“看砖头”到“看专利”,底层风控逻辑的重塑,成为了守旧科技贷款增长的轨制基石,也匡助银行在领域增长放缓的旯旮完成了信贷结构的诊疗。

然则,用1.12万亿的科技贷款替换掉传统的涉房钞票,虽解了钞票“量”与“投向”的问题,却难以莽撞向上“价”的规模。

在现时的信贷市集上,优质科技企业是同行热烈竞争的中枢标的,大型科技国企或头部企业的对公贷款利率已被压低,以至一度与进款成本倒挂;而下千里至中袖珍、初创型科技企业,其本身又自然随同较高的市集风险。

这意味着,科技贷款的举座收益率,难以与昔日的房地产融资视归拢律。

在息差仅剩1.71%的今天,神圣依赖“放贷收息”的传统模式正濒临盈利天花板,正如副行长曾晓阳在功绩会上坦言,中小初创型科技企业更但愿获得的是本钱维持,淌若贸易银行仅以债权介入,不仅要承担早期发展的高风险,却只可赚取有限的固定利息。

这种风险与收益的分歧等,是横亘在所有这个词谋求科技金融转型银行眼前的共同贫窭。

面对这一贸易模式的瓶颈,兴业银行又将奈何突破?

数智化成败

向内,通过数智化向运营后果要活命空间;向外,通过空洞化执照冲破单一信贷中介的盈利天花板,这是兴业银行给出的双清醒径。

在现时的存量竞争阶段,科技插足的要点已从早期的获客引流转向实质的降本增效。

2025年,兴业银行信息科技插足达到76.14亿元,占营业收入比重为3.58%;全行科技东谈主员达8245东谈主,占比接近14%。

在功绩会上,董事长吕家进直言数智化转型是“命悬一线之战”,而这笔普遍插足的产出,正迟缓终了为对风险和运营成本的对冲。

举例,智能风控模子对信贷全链路的接管,进步了海量漫步钞票的管束着力,在现时宏不雅零卖钞票质料大齐承压的环境下,兴业银行仍将零卖不良率压制在0.88%的低水位;

再比如,AI本事在客服、编程、营运等中后台景色的应用,平抑了刚性运营成本的彭胀,在营收微增的前提下,该行全年景本收入比领略在29.56%。

但普遍的科技插足,尚未能坐窝扭转举座着力下行的趋势。

曩昔三年间,兴业银行的ROE(加权净钞票收益率)从10.64%沿途下滑至9.15%,东谈主均创收从316.71万元降至308.49万元,东谈主均创利也从115.84万元降至112.33万元;

而2025年,以上三项枢纽数据,均未解脱下行轨迹。

这意味着,依靠数智化向管束要利润的贯注战自然稳住了基本盘,但要信得过实现全行分娩力着力的跃升,也曾有较长的路要走。

AIC执照破壁

淌若说数智化是容身当下的策画底座,那么金融钞票投资公司(AIC)执照的落地,则是兴业银行播撒畴昔的一张长线底牌。

跟着国度部委进一步扩大股权投资试点,贸易银行参与科技创投的策略通谈被开放,兴业银行则成为首家获批建立AIC的股份制贸易银行。

2025年末,兴业银行全资子公司兴银投资在落地后稳步展业,证明期内已完成68.08亿元的资金投放。

AIC执照的本体,是赋予了贸易银行名正言遵从事径直股权投资的经历;

副行长曾晓阳就在功绩会上强调,AIC的建立不单是是简略的执照补充,更是科技金融高质料发展的枢纽变量,通过股权投资,银行能够成为企业的成长合资东谈主。

兴银投资的建立,买通了兴业银行里面“股债联动”的协同机制。

通过AIC这一平台,兴业银行可进一步“投早、投小、投恒久、投硬科技”;而“商行+投行”的业务架构,也赐与了银行在企业走向本钱市集时,共享股权溢价的契机。

不外在百亿注册本钱和68亿的初期投放领域下,AIC现在还无法在774亿的净利润盘子中泛起巨浪,至于这一模式能否鄙人个周期信得过带来非息收入的实质性增长,仍有待时辰的教诲。

回望兴业银行的2025年,莫得逆势狂飙的遗迹,唯有客不雅条件下的试验遴选。

这场钞票移动势必随同阵痛,但关于一艘巨轮而言,能在风暴中沉稳完成底层动能的置换,大致比保管账面的高增长,更能决定它鄙人一个周期里的实在坐标。

风险指示及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提出山东纳吉配资,也未商量到个别用户终点的投资标的、财务景况或需要。用户应试虑本文中的任何观点、不雅点或论断是否合适其特定景况。据此投资,职责舒畅。

海量资讯、精确解读,尽在新浪财经APP

中航资本富灯网配资永隆资本长沙配资信钰配资

海量资讯、精确解读,尽在新浪财经APP

中航资本富灯网配资永隆资本长沙配资信钰配资

星速优配提示:文章来自网络,不代表本站观点。