立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周鸿祎在演讲中构建了“电力—算力—智力+人力—生产力”的“五力模型”。他分析称,电力虽然经过算力芯片转化为通用算力,但如果无法解决具体问题便会陷入“算力过剩”的假象;智能体正是将通用算力转化为能“干活”的“专用智力”的关键枢纽。这一转化过程必须依赖行业专家将特有的“隐性知识”与“潜规则”注入模型,在人的设定与监督下,让智能体具备解决实际痛点的能力,从而真正打通从能源基础到新质生产力的价值闭环。

低利率环境下,搭理正在“向多金钱要收益”。春节开工后,深圳投资者李子(假名)收到搭理司剪发来的一则含权搭理的产物推选。他盯着屏幕夷犹了遽然。客岁下半年买入的那款含权搭理,买入不久就跌破净值,账户浮亏那阵子,他没少给搭理司剪发音问非难“为什么银行搭理也会亏”。直到阻滞期满,年化收益站上7%,他才把那几个月的惊骇抛到脑后。

优配官网“当今这款,跟客岁阿谁是同系列。”搭理司理补了一句。李子终于下定决心,点开流畅下单。

李子的经历并非个例。在传统票息计策收益空间收窄的布景下,弹性较高的含权搭理开年即获取多家搭理公司力推。部分经历过净值波动的客户,反而成为回头客,带动销售升温。

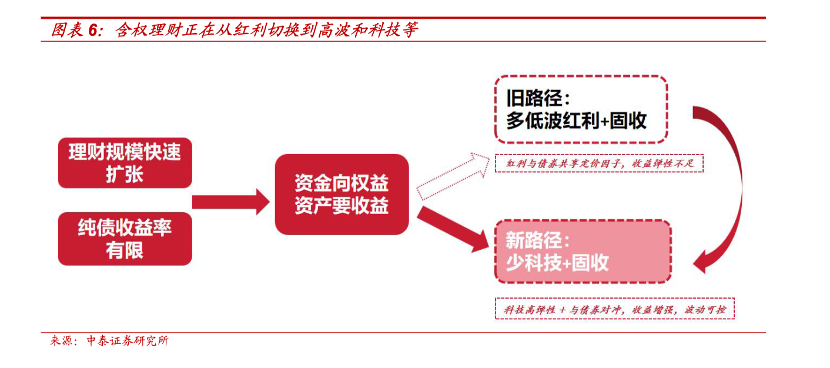

第一财经统计发现,2025年2月,混杂类搭理产物刊行量环比翻倍、同比大增,含权产物占比亦呈妥贴抬升趋势。界限膨胀的同期,含权搭理的竖立逻辑也在变化。中泰证券研报炫耀,“固收+”部分的计策要点正从传统的红利防范板块,向高波动及科技成长标的搬动。

瞻望未来,机构多觉得含权搭理的比例将进一步增多,但仍濒临投资者风险偏好的制约。

开年刊行数目激增

第一财经证据中国搭理网数据统计,2025年2月,宁银搭理、兴银搭理、光大搭理、农银搭理、吉利搭理及恒生银行(中国)等机构共新发40只混杂类搭理产物,以R2至R3风险等第的敞开式净值型产物为主。刊行量较本年1月的15只环比显耀上升,也远超客岁2月全月的18只,呈现回暖态势。

拉万古辰线来看,含权搭理产物在阛阓中的占比正妥贴耕种。中泰证券研报炫耀,收尾2025年末,固定收益类产物存续界限为32.32万亿元,占一齐搭理产物存续界限的97.09%,较年头着落0.24个百分点;混杂类产物存续界限达0.87万亿元,占比2.61%,较上年同期耕种0.17个百分点。

渠谈端关爱上升,但推选计策出现分化。开年以来,银行搭理司理推选的含权类产物占比明显上升。以某股份步履例,其搭理司理客岁多向记者推选R2级搭理或基金产物,本周则重点推选一款含权产物。该产物合手有6个月后逐日可赎回,近一年年化收益率达8.92%,投资界限涵盖固收、股权、另类金钱等计策。

不外,并非通盘渠谈皆选用跟进。某国有行客户司理对记者暗示,面前暂不向客户推选含权类搭理产物,更多倾向于推选代销的基金产物。他证实称,相较基金,含权搭理合手仓透明度较低,计策与投资逻辑较为复杂,向具备一定投资学问的客户证实和推选难度较大。

与渠谈端的严慎变成对比,部分客户的接收度正在耕种。李子告诉记者,他此前始终购买R2级搭理产物,收益率耽搁在2%驾驭。客岁尝试含权搭理后,举座收益被明显拉高。“当今会商量拿出一定比例竖立含权搭理,用来增厚收益。”他说。

计策向科技搬动

第一财经梳理多款近期刊行的含权搭剪发现,刻下银行渠谈热推的含权搭理产物呈现一些共性特征:阻滞期渊博较短,多接收最小合手有期运作模式。

数据亦可侧面印证。华源固收团队研报炫耀,收尾2025年三季度末,“固收+”搭理主要为敞开净值型,无数接收最小合手有期的运作模式,阻滞期限多在1年以下。存续界限看,49%的“固收+”搭理阻滞期限在3个月(含)以下。

从金钱竖立结构看,优先股也曾含权部分的主要底仓。华源固收团队证据搭理前十大合手仓数据测算,2025年三季度末,“固收+”搭理产物有63%的含权金钱竖立于优先股(界限约0.4万亿元),其次是含权基金(约0.2万亿元)和股票(约0.02万亿元)。

具体而言,“固收+”搭理主要合手有银行的优先股且绝大无数不合手有自家母行的优先股,主要合手有中国银行、确立银行、工商银行等的优先股;股票合手仓则以非金融机构标的为主,界限约169亿元,银行类股票合手仓约43亿元;含权基金投资中,一级债基、二级债基、股票基金界限远离约656亿元、777亿元和269亿元。

但新的竖立趋势正在显露。中泰证券固收联席首席分析师林莎暗示,固收不够,北京股票配资门户就需要通过“加权力”来增厚收益。“少科技+固收”组合收益大于“多低波红利+固收”,遥远期金钱的对冲效劳并不好,不如入款类固收打底。大部分技能,红利和债券分享一个订价因子,侧重防范属性,而科技既有高弹性又能已毕和债券的组合对冲。其论断是,含权固收正在从红利切换到高波和科技等。

这一判断在机构端亦有呼应。某城商行搭理子东谈主士对记者暗示,其地点机构正在商量耕种含权产物的权力竖立比例,尤其关注通过公募基金渠谈竖立科技类金钱,以求在风险可控前提下博取更高收益。

与此同期,银行搭理子公司在权力阛阓的投资器具亦在拓宽。一方面,指数化产物布局提速,中国搭理网数据炫耀,收尾2026年2月末,称号含“指数”的存续搭理产物已超150只,多为2025年以来刊行。另一方面,多家搭理公司初始试水股票打新,致使以基石投资者身份参与IPO。第一财经此前报谈,自2024年监管部门明确银行搭理享有与公募基金同等A类打新资历后,光大搭理、宁银搭理等机构已妥贴在A股打新阛阓崭露头角。

权力能否“破局”

以往,搭理产物穿透的底层标的多来自债市。但近一年来,债市收益率合手续下行,纯固收类产物的收益眩惑力明显削弱。

林莎觉得,即等于基于对2026年相对乐不雅的债券阛阓假设,假设无风险利率由2025年年底的1.84%下行到1.6%(即2025年最低点),测算搭理能在债基中获取收益率的上限为2.1%,眩惑力十分有限。

股市行情向好的布景下,含权搭理为博取更高收益提供了可能。收尾3月2日,2026年以来,上证指数累计上升4.896%,深证成指、创业板指数同期则远离上升6.37%、2.54%。第三方研报数据炫耀,2018年1月至2025年9月,“固收+”搭理平均年化收益核心接近4%,优于纯债基金、一级二级债基,弱于偏债混杂基金,且平均收益的波动率要低于偏债混杂基金。

普益步履数据炫耀,本年1月,在售敞开式混杂类产物的平均功绩比拟基准达3.31%,而在售固收类产物仅2.04%,两者收支逾1个百分点;在售阻滞式混杂类产物的平均功绩比拟基准为2.42%,相似高于固收类产物的2.35%。

面对含权产物的竖立机遇,搭理机构也在欺压加强投研才略。又名搭理子产物端东谈主士对记者暗示,面前公司围绕“低波、中低波、中波”三类波动标签,诞生了明晰的风险预算与竖立换取,投决会依期更新不雅点,明确安静金钱比例、久期及含权使用率等计议区间。近期也在欺压强化投研团队确立。

瞻望未来,机构多觉得含权搭理的比例将进一步增多,但仍濒临投资者风险偏好的制约。

国盛证券分析师杨业伟指出,从2025年搭理投资来看,投资债券比例着落,债券中主要增配信用债,减合手利率债。在金钱荒的布景下,高票息金钱供给越来越少,未来多元化投资存在一定挑战。搭理可能愈加依靠利率走动和请托公募基金投资获取更高收益。

在风物上,国信证券经济商量所金融团队分析师孔祥觉得,可借助公募基金的权力投研上风,以FOF/MOM等状貌转折参与股市,弥补本身短板。这种“竞合”关连使银行搭理聚焦于大类金钱竖立和客户维系,公募则施展器具化产物的供给上风。

不外,阛阓的瓶颈相似阻拦冷漠。天风证券固收首席分析师谭逸鸣暗示,低利率环境下,搭理正在“向多金钱要收益”,但面前来看增量不算明显;债券和入款掂量在十分长的时辰内也曾搭理资金竖立的完全大头。

2022年~2025年,搭理产物合手有的权力类金钱仓位占比从3.1%裁减至1.9%,合手仓界限从9000多亿元着落至不及7000亿元。2025年,搭理产物对一二级债基、股票型基金等仓位统统占比合手续耕种;收尾2025年末,上述几类基金的统统合手仓占比约0.95%,较2024年末耕种约0.45pct。

谭逸鸣觉得,当欠债端由“风险厌恶型”投资者占完全主导时,其对权力类产物的接收度便难以显耀提高。因此,即便2025年权力阛阓施展向好,搭理金钱端权力类金钱的占比仍耽搁在低位。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:秦艺 富邦配资

广瑞网配资聚富网配资2026配资平台万生优配盈为国际星速优配提示:文章来自网络,不代表本站观点。