立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

并认为净手续费收入可能保持了稳健增长,而交易收入可能因债券收益率上升和高的比较基数而续造成拖累。

每经记者|张静 每经剪辑|张文瑜

4月8日,一个来自陕北小县城的名字,刷爆送还券投资圈。

神木市国有老本投资运营集团有限公司(下称“神木国资集团”)刊行的“26神木国资MTN001”,票面利率定格在1.80%,刷新西北地区同期限、同限制公募信用债历史最低。

在“财富荒”的大配景下,要知谈,寰球好多场所国企为了发债能“凑够钱”已是养精蓄锐,但这笔3+2年期的债券却引来了全商场的“疯抢”,全场申购总量高达101.2亿元,认购倍数达6.75倍。

这不是一个率性的“融资低廉”的故事。

老本是最贤慧的,亦然最势利的。当百亿资金涌向一家县级市的国资平台时,这背后是一个对于资源型城市信用重估、场所国资平台再订价,以及债市分层逻辑变化的精彩叙事。

要是只看召募阐述书,神木国资集团其实是一个相当典型的资源型城投。

几个中枢特征:

公司收入与利润高度绑定煤炭,凭据债券召募阐述书,煤炭业务收入占比历久在80%以上,毛利率从56%下降到30%,周期波动显豁。

且功绩还是不才滑周期中,2025年前三季度,营收同比下降45.86%,净利润下降34.77%,规画现款流下降91.86%。

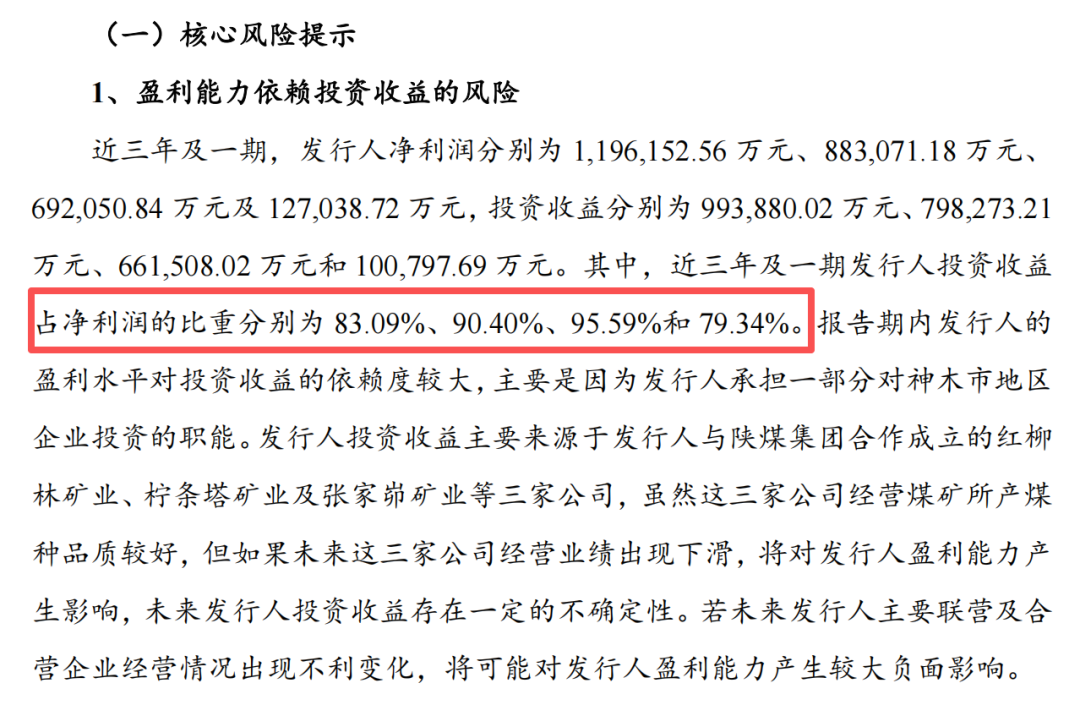

公司利润高度依赖投资收益,为典型“投资型平台”,历久股权投资占比接近20%,其他权利器具投资接近20%,财富高度金溶解。

数据露馅,公司2022年投资收益占净利润比例为83.09%,2023年为90.40%,2024年为95.59%。

起原:召募阐述书

起原:召募阐述书

穿透利润结构,公司中枢利润起原,并非自己规画,更多来自投资参股煤矿的“股权分成”,如红柳林矿业,柠条塔矿业,张家峁矿业等。

而这些煤矿形态,内容上是“绑定周期”的。

公司不仅是投资平台,照旧某种酷好上的“场所金融兜底者”,因此其风险结构并不节略。

阐述书里还是写得很明白,公司委派贷款存续期金额8.3亿元,其中超5亿元落伍,委贷客户中多家企业被列为失信被践诺东谈主。戒指2024年末,公司对外担保余额为24.68 亿元,已有代偿发生,且不排斥进一步进行代偿的风险。

要是只看这些名义的财务数据,其实很难把它和“1.8%融资成本”相关在一齐。

在当下的信用债商场,1.80%的票面利率意味着什么?阐述这还是接近战术性金融债以至部分准主权财富的融资成本。

但拿到这个价钱的,不是央企,也不是东部理解地区平台,恰正是偏居西北一隅的县级国资平台神木国资,刊行限制为15亿元,3+2年期,创下西北地区同期限、同限制公募信用类债券历史最低利率水平。

更要害的是,在“财富荒”的大配景下,这笔债券引来了全商场的“疯抢”,全场申购总量高达101.2亿元,认购倍数达6.75倍。银行、基金、券商等主流投资机构悉数入场。

不错对比下,其他地市的同级异国企债券刊行情况,就知谈内部的“含金量”。就在一个月前,温州交通发展集团刚刚以同等的1.80%利率刊行了2亿元中期单子,刷新了其集团历史最低记录。

而如今,神木国资不仅拿到了同等的“地板价”,其融资体量更是温州的7.5倍。

问题来了,一个高度依赖煤炭的县级市国资平台,是怎样被订价到这个水平的?为何老本商场对此热烈疯抢?

谜底唯一三个字:“详情味”。

金融商场莫得一头雾水的爱。任何超低的融资成本,齐源于顶点安全的信用背书。

神木国资的底气,来自背后的资源型城市神木。

神木是中国最迥殊的县级经济体之一,这里领有寰球最大的优质能源煤田,煤炭储量与产量极高。

在刚刚收官的“十四五”期间,榆林市煤炭产量一举冲破6亿吨大关,经济总量更是运动超过了5000亿、6000亿、7000亿三个历史性台阶。而其中,神木算作中枢产煤区,孝敬了举足轻重的力量。

资源天禀之上,神木业已酿成强大产业生态,邻接起一批煤化工龙头,从单纯的“挖煤卖煤”走向了“煤头化尾”的深度周折。

起原:可灵AI生成

起原:可灵AI生成

这么的资源天禀意味着,资源储量详情,成本上风显豁,北京股票配资门户现款流在周期中具备“韧性”,即使煤价波动,也不会“莫得现款流”,仅仅“多与少”的折柳。

同期,神木寰球百强县终年前线,财政高度依赖能源,财力堪比一座中等限制的地级市,让神木国资领有了自然的“压舱石”。

在这种结构下,场所政府具备一种迥殊才智:哄骗资源周期,对冲财政信用。换句话说,煤价高潮时,财政走强,国资平台当然强,而煤价下行,场所仍有资源兜底。

要是说“资源天禀”是老天爷赏饭吃,那么这轮低利率,还有一个更现实的原因:财富荒。

参加2026年,场所国企信用债商场正在演出一场狂暴的“马太效应”。一方面,由于“财富荒”捏续膨胀,大宗闲置资金在寻找安全的隐迹所。

另一方面,受一揽子化债战术及场所政府融资需求结构疏导的影响,信用债商场的供给正在缩减,而风险偏好极低的资金仍在涌入。

优质财富特地稀缺,资金聚积追赶“详情味”,神木国资刚好卡在一个位置,淳朴的家底和颇高主体信用,比粗俗城投更安全,比央企收益更高。

与许多依靠地盘出让和政府补贴苦苦撑捏的城投平台不同,神木国资领有极强的自我造血才智。

凭据召募阐述书露馅,公司的收入主要来自煤炭业务板块。2024年,其煤炭斥地及销售业务收入高达64.28亿元,占主营业务收入的比例达到88.34%。

起原:召募阐述书

起原:召募阐述书

戒指2025年底,神木国资集团总财富820亿元,净财富575亿元,高达70%的净财富率,领有子公司37家。

而早在2025年8月,它就奏效获取了国内中证鹏元授予的AAA主体信用评级,成为西北、西南及华北地区县市级首家获此盛誉的国资平台。

不错说,场所政府支捏+资源天禀+平台才智的三重背书,构筑了这笔超低利率融资的最坚实的护城河。

拿到了15亿的低成本资金,神木国资集团筹办奈何花?

召募阐述书给出的谜底相当明确:本期中期单子注册限制为15亿元,召募资金拟全部用于偿还刊行东谈主有息欠债 。

戒指2025年9月末,刊行东谈主有息债务余额为105.33亿元,主要为银行借款和应答债券 。

这是一次经典的债务结构优化操作。

在宏不雅利率捏续下行的通谈中,用1.80%的超低成本资金,去置换夙昔刊行的高成本存量债务,举例其2022年刊行的中期单子“22神木国资MTN001”,票面利率为3.40%,是一笔稳赚不赔的贸易。

这不仅能大幅裁减企业的财务用度,还能拉长债务久期,进一步增强现款流的韧性。

神木国资集团显豁深谙此谈。算作一家由神木县国有财富运营公司逐步改制而来的集团 ,它还是从单纯的基础要津代建,向愈加商场化的国有老本投资运营标的转型。通过老本商场器具“洗牌”债务,是其走向教育企业的遑急一步。

1.8%的利率,101亿的抢购,这是老本商场对神木这片难懂地盘的投票。

神木国资集团这笔债的酷好,它揭示了一件更遑急的事情:在中国债市,信用订价正在从“看企业”,转向“看结构”。这个结构包括城市资源天禀,政府信用隐含,评级体系门槛,资金成就逻辑。

创通网配资 起原:可灵AI生成

起原:可灵AI生成

这或为总共这个词西北乃至中西部地区的优质国企提供了一个可参考、可复制的融资范式:当资源天禀、真正的经济基本面与商场化贬责深度招引,区域范畴就不再是信用订价的镣铐。

同期,这背后亦是一个场所国资平台最理思的发展旅途:依托后天不良的当然资源完成原始累积,通过股权投资绑定中枢优质财富酿成泄漏利润,再以此为背书在公开商场获取极低成本的资金,终末反哺场所实体经济与新兴产业。

固然,隐忧并非莫得。召募阐述书也坦诚,要是畴昔煤炭价钱再次出现周期性下落,能够主要联营企业的规画情况出现不利变化,公司的盈利才智将受到较大影响 。

同期,能源价钱周期波动仍可能对场所财政收入产生扰动,畴昔需捏续照拂煤化工转型的进展能否平滑这一周期性风险。

这亦然为什么神木国资集团频年来除了煤炭,还在布局给水、金融做事(如担保、委派贷款) 以及新兴产业基金的原因。但这还是是后话。

至少在2026年的这个春天,神木国资集团在债券商场交出了一份漂亮的答卷。它用施行行为证明:信用分层期间,在老本眼前,最硬的逻辑,长期是好财富。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:刘万里 SF014杨方策略

海悦配资纯旭配资凯狮优配嘉喜网配资启盈优配星速优配提示:文章来自网络,不代表本站观点。